目次

キャバクラ経営で脱税がバレるリスクや、合法的な節税方法が気になっていませんか?

本記事では以下の内容を解説します。

- キャバクラ業界でよくある脱税のやり方

- 脱税がバレる具体的なケース

- 合法的な節税方法

長期的に安定した店舗経営を実現するために、正しい税務対策を身につけましょう。

キャバクラ・水商売の脱税ペナルティ早見表

まずは、脱税がバレた場合に課されるペナルティを、ケース別に一覧にまとめました。

| ケース | 重加算税 | 延滞税(2024年度) | 合計負担の目安 |

|---|---|---|---|

| 過少申告による脱税 | 本税の35% | 年2.4〜8.7% | 本税の約1.5〜1.7倍 |

| 無申告による脱税 | 本税の40% | 年2.4〜8.7% | 本税の約1.6〜1.8倍 |

| 電子帳簿改ざんを伴う脱税 | 本税の45%(+10%加重) | 年2.4〜8.7% | 本税の約1.7〜1.9倍 |

| 悪質な脱税(マルサ案件) | 上記に加えて刑事罰(10年以下の懲役または1,000万円以下の罰金) | 同上 | 経営破綻・社会的信用失墜 |

300万円の脱税がバレた場合、過少申告なら追徴本税300万円+重加算税105万円+延滞税が上乗せされ、合計500万円以上の支払いが発生します。

脱税は「少しくらい」が許されない世界です。以下で詳しく解説していきます。

キャバクラ経営における脱税の実態

脱税とは、納税者が税法に違反し、本来支払うべき税金の一部または全てを支払わない行為です。

国税局の査察部(マルサ)による強制調査が入って捕まる件数は年間100件程度と少ないものの、捕まった時の脱税額は平均で約1億円と非常に高額になっています。

キャバクラ業界では現金取引がメインのため帳簿の操作が簡単そうに見えますが、実際には税務署から最も注目されている業界の一つとして、厳しく監視されています。

①キャバクラ経営者が脱税に走る心理

多くの経営者が脱税を考える背景には、以下のような心理があります。

- 高い税率への不満

- 「競合他店も同じことをしている」という思い込み

- 一時的な資金繰りの苦しさによる誘惑

しかし、この出来心が取り返しのつかない結果を招くケースは後を絶ちません。「少しくらいなら大丈夫」という考えが、経営破綻につながることを理解する必要があります。

②脱税の時効は実質的に存在しない

脱税の法的な時効は7年とされています。ただし、ほとんどの脱税者は継続的に不正を続けているため、実際には時効は成立しないのが現実です。

時効を迎えていても捕まると過去分まで遡って調査されるため、長期間にわたって不正を隠し続けることは事実上不可能と言えます。

キャバクラ業界でよくある脱税のやり方

キャバクラ経営で行われる脱税のやり方は、税務署側も十分に把握しています。

よくあるパターンほどバレやすいのが実態です。

代表的なやり方とそのリスクを以下で解説します。

- 売上の過少申告

- 経費の水増し申告

- 在庫操作による利益隠し

①売上の過少申告

最も多いやり方が、日々の営業売上を少なく申告する方法です。現金取引が多いキャバクラではレジを通さない売上を作ることで、帳簿に載らない売上を生み出そうとします。

このやり方には以下のリスクがあります。

- 税務署の推計調査により実売上が推定される

- キャストの給与支払いとの整合性が取れず発覚する

- 同業他店との比較で不自然さが露呈する

税務署は席数・客単価・回転率などから理論上の売上を算出します。申告額と大きくズレている場合は必ず調査対象となります。

②経費の水増し申告

架空の経費を計上したり、プライベートな支出を事業経費として申告するやり方も多く見られます。

- 実在しないキャストへの給与支払い

- 個人的な飲食費や交際費の事業経費化

- 過大な接待交際費の計上

税務調査では支払い先への確認調査が行われるため、架空経費は必ずバレます。経費の内容が事業と無関係な場合も、調査員にすぐ見破られます。

【キャバクラ経営者向け】経費にできるもの・できないものを解説

③在庫操作による利益隠し

高額なボトルなどの在庫を意図的に除外し、売上原価を操作するやり方です。

決算期末の在庫は売れていない仕入れとして原価から除かれますが、実際には販売済みの商品を在庫として計上することで利益を圧縮しようとします。仕入れと販売の記録を照合するだけで簡単にバレるため、リスクが非常に高い方法です。

キャバクラの脱税がバレる5つのケース

「バレないと思って」行った脱税も、様々なきっかけから発覚します。税務署の調査能力は思っている以上に高く、隠す工作をしても最終的には必ずバレるのが現状です。

- 警察の立ち入り調査からバレる

- 資産状況のつじつまが合わずバレる

- 内部告発や密告によりバレる

- キャストの税務問題から芋づる式でバレる

- 税務署の組織的調査によりバレる

①警察の立ち入り調査からバレる

風営法違反や労働基準法違反で警察の立ち入り調査が入った際、従業員名簿の不備や未成年者雇用などが発覚すると、その後税務調査に発展するケースがあります。

警察と税務署は情報を共有しています。風営法関連のトラブルは税務上の問題にも直結すると考えるべきです。

キャバクラで逮捕されるケース7選!健全に営業するためのポイントも

②資産状況のつじつまが合わずバレる

申告上の所得に対して明らかに高額な資産を持っている場合、税務署は必ず調査を開始します。

- 預金残高と申告所得の不整合

- 高額な不動産や車両の購入履歴

- 生活水準と申告所得のズレ

税務署は金融機関への照会権限を持っており、個人・法人の資産状況は完全に把握されています。SNSで高額商品や海外旅行を投稿したことがきっかけで調査対象になるケースもあります。

③内部告発や密告によりバレる

キャストや元従業員、競合他店からの密告によりバレるケースも多くあります。人間関係のトラブルが発生した際に、報復として脱税の事実が通報されることがあります。

水商売の世界では人の出入りが激しく、秘密を長期間守り続けることはほぼ不可能です。

国税庁の情報提供窓口は匿名通報を受け付けており、内容が具体的であれば必ず調査につながります。

④キャストの税務問題から芋づる式でバレる

キャストが学生の場合、扶養控除の範囲を超えた収入があると親の税務に影響が出ます。

また、キャスト自身が確定申告を怠ると税務署の調査対象となり、そこから店舗の脱税がバレることもあります。

キャストの税務管理も店舗経営者の重要な責任です。源泉徴収を適切に行い、支払調書を正しく作成することで、店舗側のリスクを最小化できます。

⑤税務署の組織的調査によりバレる

税務署職員が客として来店し、客単価・席数・回転数などから売上を見積もることもあります。

同業他店との比較分析により、異常に利益率が低い店舗は調査対象として選ばれます。

水商売は定期的な調査が行われている業界であり、「しばらく調査が来ていないから大丈夫」という判断は危険です。

脱税がバレた場合の深刻な経営リスク

脱税がバレた場合の経済的打撃は、隠した税額をはるかに上回る規模になります。

一時的な節税のつもりが経営破綻につながることを、冒頭の早見表と合わせて理解しておきましょう。

①重加算税と延滞税による重い負担

脱税がバレた場合、以下の税金が課せられます。

- 追徴本税:隠していた税額の全額

- 重加算税:過少申告の場合は35%、無申告の場合は40%

- 延滞税:納期限から2ヶ月以内は年2.4%、2ヶ月経過後は年8.7%(2024年度)

重加算税:105万円(300万円×35%)

延滞税:期間に応じて追加

合計で500万円以上の支払いが発生します。

電子帳簿保存法違反が認められた場合は重加算税にさらに10%が加算されるため、負担はより重くなります。

②推計課税による過大な税額算定リスク

適切な帳簿を保存していない場合、税務署は推計により税額を算定します。

この推計は実際の売上よりも高く設定されるケースが多く、実際に隠した金額以上の税金を請求されることがあります。税務調査で営業に支障が出るだけでなく、風評被害による顧客離れで経営が立ち行かなくなるケースも少なくありません。

キャバクラ経営で合法的に節税する方法

脱税ではなく合法的な節税を実践することで、税務リスクを回避しながら正しく税負担を減らすことができます。

①正しい経費計上による節税

事業に必要な経費を適切に計上することで、合法的に税負担を減らせます。

- 店舗の内装・設備投資の減価償却

- キャストの制服や化粧品等の福利厚生費

- 営業に必要な接待交際費(限度額内)

すべての支出について領収書などの証拠書類を保存し、事業との関係を明確にしておくことが重要です。

水商売は確定申告が必須?納税すべき5つの税金を個人事業主・法人別に解説

②POSシステムによる正確な帳簿管理

水商売特化型のPOSを導入することで、以下のメリットが得られます。

- 正確な売上・在庫管理による適正申告

- 自動計算による経理業務の効率化

- 税務調査時の証拠書類としての活用

適切なシステム導入により、税務リスクを大幅に減らしながら経営効率を上げることができます。

キャバクラ向けのPOSレジを12個の項目で徹底比較!おすすめ機種も紹介

③専門家との連携による税務対策

税理士や公認会計士との定期的な相談で、合法的な節税戦略を立てることができます。

水商売に詳しい専門家を選ぶことで、業界特有の税務問題に適切に対応できます。

キャバクラ向けの税理士事務所10選!オーナー向けに選び方を解説

税務リスクを下げるならTRUSTで帳簿を正確に残そう

脱税の多くは「現金商売で帳簿が曖昧」という環境から始まります。

手書き伝票や個人管理では売上の記録漏れ・整合性の欠如が容易に発生し、税務調査で真っ先に指摘される材料になるでしょう。

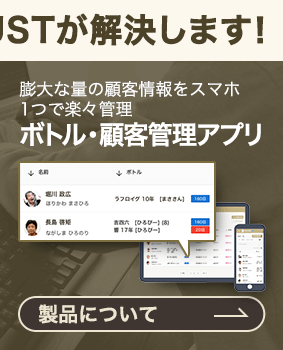

水商売専門のPOSシステム「TRUST」なら、税務調査に耐える帳簿管理が実現できます。

- オーダー管理:iPadでの注文入力により、売上記録が自動で残る

- キャスト成績管理:キャスト別売上・指名・同伴・各種バックを自動集計し、源泉徴収・支払調書作成の基礎資料になる

- 日報自動化機能:日々の売上・収支を自動で記録し、帳簿の整合性を保てる

- スタッフ不正防止機能:伝票の印刷・削除履歴が残り、データ改ざんを防止できる

- キャスト給与明細:給与明細をPDFで出力でき、税務調査時の証拠書類になる

14日間無料でお試しいただけます。

キャバクラ経営の税務に関するよくある質問

Q1. 現金売上の一部を申告しなくてもバレませんか?

A. 必ずバレます。税務署は席数・客単価・回転率から理論売上を算出し、申告額と照合します。

バレる主なルートは以下の通りです。

- キャストの給与支払いとの整合性チェック

- 同業他店との比較分析

- 税務署職員の覆面調査

現金商売だからこそ、税務署は特に注意深く監視しています。

Q2. 他の店も脱税しているので問題ないのでは?

A. これは大きな誤解です。正しく申告している店舗の方が圧倒的に多く、脱税している店舗は税務調査により必ず捕まっています。

「他店もやっている」という噂は多くの場合事実ではなく、仮に事実だとしても自店の脱税を正当化する理由にはなりません。

Q3. 少額の脱税なら重加算税は適用されませんか?

A. 金額に関係なく、意図的な脱税には重加算税35%(無申告の場合は40%)が適用されます。

少額でも積み重なると重大な結果を招きます。

また、一度でも重加算税を課されると、その後の調査でより厳しくチェックされるようになります。

Q4. POSシステム導入で本当に税務リスクは減らせますか?

A. 大幅に減らせます。適切なPOSシステムを導入することで以下の効果があります。

- 売上の正確な記録により推計課税を回避できる

- 税務調査時の証拠書類として信頼性が高い

- 経理業務の効率化により適正申告が容易になる

TRUSTは水商売に特化したPOSシステムで、業界特有の税務要件に対応しています。

Q5. 税務調査が入った場合の対応方法は?

A. 正直に対応し、必要な書類を事前に整えておくことが重要です。

事前準備として必要なものは以下の通りです。

- 売上帳簿・給与台帳等を整理して保存しておく

- 税理士との連携体制を構築しておく

- キャストに事前説明を行い協力を依頼しておく

隠す工作や虚偽の説明は状況を悪化させるだけです。正しい申告をしていれば、税務調査は恐れる必要がありません。

法律・税務のコンプライアンスでお悩みの方へ

水商売経営において、法律・税務のコンプライアンスは経営の根幹です。

適切な法律・税務対応を行うことで、摘発リスクの回避、罰金や営業停止の防止、税務調査への備え、そして長期的に安定した経営基盤の構築が可能になるでしょう。

弊社のLINE公式アカウントでは、法律・税務に関する以下のサポートを提供しています。

- 売上データを自動集計するPOSレジ「TRUST」の紹介

- 税理士・行政書士など専門家の紹介

- 風俗営業許可取得に必要な業者情報

- POSレジを活用した税務管理に関する個別相談

違法営業のリスクを避け、適切な納税を行うことで、長期的に安定した経営を実現できます。

特に、源泉徴収や確定申告でお困りの経営者の方には、POSレジによる自動集計機能が大きな助けとなるでしょう。

まとめ

キャバクラ経営における脱税は、一時的な利益のために長期的な経営基盤を危険にさらす行為です。

水商売は税務署から特に注目されている業界であり、脱税は必ずバレ、経営に大きな打撃を与えます。

正しい経費計上・POSシステムによる帳簿管理・税理士との連携によって、税務リスクを下げながら合法的に税負担を最適化できます。脱税という違法行為に手を染めることなく、安心して経営に専念できる環境を整えましょう。